2月7日下昼迪士尼彩乐园旧版,港交所集团行政总裁陈翊庭在港交所官方微信公众号发文,对此前港交所发布的港股新股订价革命建议进行详备解读。

陈翊庭暗示,本次的革命建议主要分为两大类,一类是对于公开商场的规矩,另一类则是对于订价机制。港交所但愿通过这次革命,进步香港新股商场的海外竞争力。

2024年末,港交所刊发商量文献,建议对初度公开招股商场订价经过及公开商场的监管框架进行全面革命。其中,允许基石投资者“分阶段解禁”、调养公开认购分派机制等建议在商场上引起热议。

据悉,上述商量文献的公开商量将于2025年3月19日截止。

进步专科投资者在新股订价过程中的参与度

兼顾买方和卖方利益

这次革命,港交所围绕进步新股订价的后果建议了联系建议。

港股新股发售时常分为基石配售、建簿配售和公开认购三个部分。其中,基石配售部分卖给刊行东说念主在公开招股前曾经采取的基石投资者;建簿配售部分主要卖给机构投资者和专科投资者;公开认购部分主要卖给散户投资者。

陈翊庭暗示,基石投资者仅对股票刊行价限制里的最高价享有一定的“砍价”权。参与建簿配售的投资者是新股的要害“砍价”者,对最终发售价享有最充分的议价权。公开认购部分的投资者属于被迫的价钱继承者,莫得什么议价权。

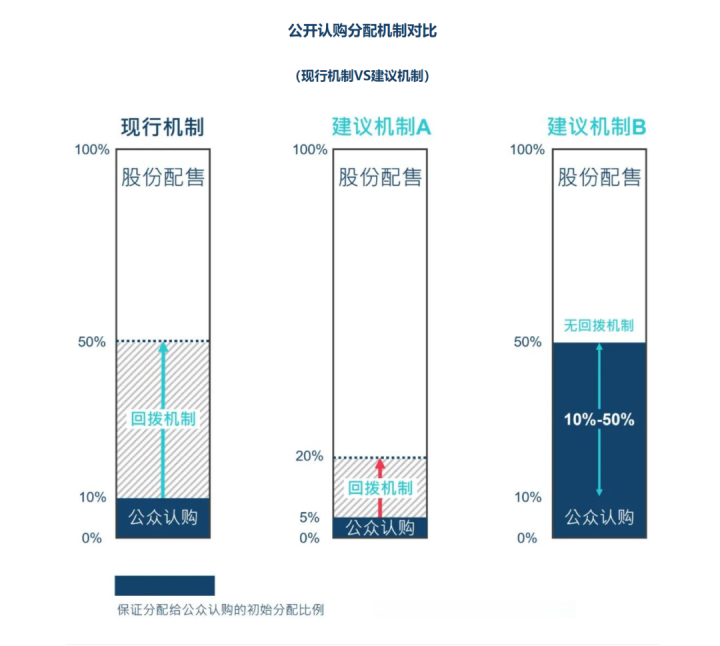

现行的香港的《上市司法》规矩,刊行东说念主刊行的新股一般至少10%要分派予公开认购部分,况兼,在公开认购相配奋勇的期间还必须将一部分海外配售的股份(主如果原策画卖给建簿配售的部分)回拨给公开认购部分的公众投资者。因此,某些热点的新股最终卖给公众投资者的部分高达50%。

陈翊庭暗示,在此情况下,许多最有接洽实力的、最了解新股基本面的机构投资者时时因为意预料可获分派的股份很少而丧失了参与建簿配售的积极性,而他们这批“专科砍价者”的缺席让新股订价的后果大打扣头。

她进一步谈到,这种安排最主要的舛误是缩小建簿配售部分,导致订价投资者参与有限,容易变成新股刊行价高于本色商场需求,让议价才略不及的公众投资者为偏高的新股刊行价埋单,容易出现新股上市后“破发”的情况。

联接商场声息和其他海酬酢易所的安排,港交方位商量文献中建议了两套决议供上市公司聘用:一种是将公开认购的开动分派份额设定为5%,回拨上限为最高20%;另一种则是将公开认购的开动分派份额设定为10%—50%之间,无回拨机制。上市公司在招股时不错从上述决议中二选一。举例,如果有一些大家熟练的公司但愿把新股多分派一些给散户,不错聘用第二种决议,将开动分派给公开认购部分的股份设定为50%。

“咱们建议提高分派给建簿配售部分的新股比例,是为了提高有议价权的投资者在新股订价过程中的参与度,让最有议价才略的买方与卖方来进行充分博弈,从而提高新股订价的后果,让新股的价钱最大收敛地响应商场需求。这么不错尽可能地缩小新股上市后的价钱波动,幸免股价大起大落。”陈翊庭说。

同期,陈翊庭暗示,这么的安排最终会让散户受益,也会让扫数商场受益。新股申购的最终收益不仅与获配的股份数目关联,更与新股价钱关联。“如果新股订价太低,刊行东说念主详情不肯意卖;如果新股订价太高,投资者也不肯意买,交游所商场的一大热切功能即是订价,只好充分响应商场需求的合理订价才能让生意两边王人景观恒久参与这个商场,才能联翩而至地勾引优质公司来上市,保险商场的恒久焕发。”

此外,港交所还在商量文献中提到,迪士尼彩乐园1入口商量允许基石投资者联系证券“分阶段解禁”,其中50%的联系证券可在上市三个月后灭亡禁售为止,其余的联系证券则在上市六个月后悉数解禁。

对此,陈翊庭暗示,这是为了饱读舞更多零丁机构投资者参与新股上市的扫数议价过程。

你的对手是会变化的,凡是想要长期稳定盈利的,从某个角度来讲,你应该降低对盈利率的追求与预期,你想着自己的盈利率能一年翻个三倍、五倍、十倍、二十倍的,又想着资金体量可以承载比较大,比如说三千万、五千万、一个亿,三年、五年、十年,一直这样做,这是不可能的。

最近一家名为“牛校长”的现烤牛排/牛肉干专营店在北京望京商圈开业,该店为王思聪创立的品牌,无论是背后资本还是宣传上都与王思聪进行了深度绑定。有网友惊呼“王校长”不做电竞专注做牛排了,要在下沉市场抢生意了。那么王思聪是一时兴起,还是想在餐饮行业掀起“一股惊天巨浪”?又代表了当下大环境的哪些趋势呢?

建议优化公众捏股量为刊行东说念主“拆墙松捆”

在商量文献中,港交所建议按刊行东说念主的市值对其上市时的最低公众捏股量进行分层规矩。

同期,港交所还建议,缩小“A+H”公司上市时的最低H股数目门槛至发售股份应占“A+H”公司并吞类别已刊行股份(不包括库存股份)总额的至少10%;或联系H股在上市时有至少30亿港元的预期市值,并由公世东说念主士捏有。

陈翊庭暗示,树立公众捏股量条目的初志是为了确保公开商场上有富裕的股票可供交游,能干股价操控和减少过度的股价波动。然则,与其他海外证券交游所比拟,港交方位这方面设定的门槛偏高,可能会减轻商场勾引力。举例,要得志公众捏股量不低于15%—25%的条目对于一些大型或超大型公司来说并远隔易,因此港交所建议引初学道式的门槛,对不同市值级别的公司永诀竖立5%—25%的门槛。

“对于许多大型A+H股公司来说,得志H股占比的联系条目愈加远隔易,尤其是在市况低迷大约公司境外融资需求并不高的期间,上市科曾经经屡次收到过刊行东说念主条目豁免联系条目的苦求。”陈翊庭说说念。

在陈翊庭看来,在不损伤投资东说念主利益的前提下,优化关联公众捏股量的条目,为刊行东说念主“拆墙松捆”,放宽无须要的为止,将进步港股商场对于刊行东说念主的勾引力。

对于港交所怎么确保商场顺次和保护投资者利益,她暗示,港交所同期建议引入最低开动解放畅达量的条目,规矩由公众捏有的可解放畅达股于上市时最少占股份总额的10%及预期市值不低于5000万港元,或预期市值不低于6亿港元。

据其先容,这个规矩与大部分海外证券交游所的条目接轨,况兼不错能干出现一些刊行东说念主诚然得志了公众捏股量条目,但大部分股票王人是限售股、可解放畅达股罕见的情况。

“有些上市公司在刊行新股时的公众捏股大部分王人在上市前的Pre-IPO投资者和基石投资者手中,属于限售股迪士尼彩乐园旧版,可解放畅达股占总股本的比例不到5%,这种情况容易加多股价操控风险。咱们敬佩,引入最低开动解放畅达量的条目有助于确保商场公说念有序。”陈翊庭说。