迪士尼彩乐园如何对接

迪士尼彩乐园如何对接

出品:知悉IPO

近日,江苏汉邦科技股份有限公司(以下简称“汉邦科技”)更新招股书,重启科创板IPO进度。

汉邦科技行为分离纯化装备的国产龙头,连年连遭海外巨头专利诉讼,且受下流医药行业融资不利影响,公司产能期骗率下落,募资新增加数产能又将如何消化?

国产龙头专利诉讼缠身,或受医药融资减少影响

汉邦科技以色谱本事为中枢,主要为制药、生命科学等领域提供专科的分离纯化装备、耗材、应用本事劳动及关系本事处分决策。

公司针对工业坐蓐和推行室研发推出了小分子药物分离纯化劝诱、大分子药物分离纯化劝诱两大类产物线,产物和本事无为应用于抗体、重组卵白、疫苗、胰岛素、多肽、造影剂、抗生素等药物和自然产物的研发和坐蓐。主要客户包括司太立、甘李药业、廉正天晴、中国医药集团等国内闻名制药企业,以及印度INTECHANALYTICALINSTRUMENTS、挪威REETECAS等境外客户。

受益于国产替代及下流医药产业转型升级,2020年-2023年及2024年上半年,汉邦科技分歧已矣买卖收入3.02亿元、3.21亿元、4.82亿元、6.19亿元及3.29亿元,2021年、2022年、2023年及2024年上半年同比增幅分歧为6.03%、50.32%、28.48%及8.97%。

同期,其净利润分歧为988.62万元、486.17万元、3855.96万元、5149.75万元及3768.49万元。

跟着收入的提高,商场占有率也缓缓提高。

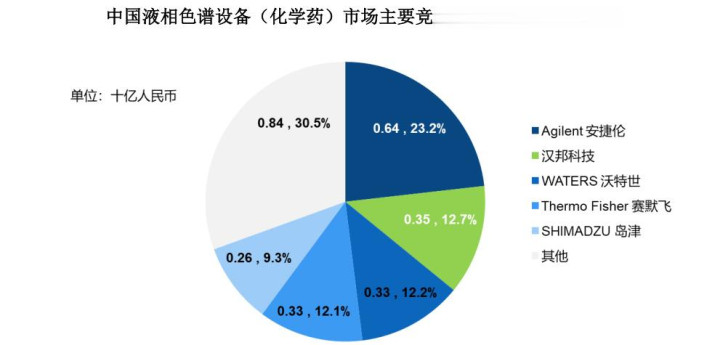

阐述沙利文数据,2023年中国液相色谱劝诱(包含坐蓐级和推行室级)总领域跨越27亿元东说念主民币,其中安捷伦占比最高为23.2%,汉邦科技凭借在坐蓐级液相色谱分离劝诱商场的快速增长排行第二,商场份额约12.7%。

在坐蓐级小分子液相色谱系统商场,阐述沙利文数据,2023年中国商场领域约为7.8亿元,其中汉邦科技市占率达39.2%,排行第一。

在坐蓐级大分子层析系统商场,2023年汉邦科技商场占有率约8.8%,排行商场第三;丹纳赫集团(DanaherCorporation,包含Cytiva和Pall两个品牌)商场份额最高,达37.2%;位列第二的为国产厂家苏州利穗,占比约为18.5%。

自然市占率位列头部,但并弗成安枕而卧。近几年,行业龙头Cytiva(念念拓凡)屡次向汉邦科技拿起专利诉讼。

招股书显现,Cytiva已就汉邦科技侵扰其“柱装填方法”(专利侵权案1)、“色谱柱”(专利侵权案2)及“分离介质浆料罐”(专利侵权案3)的发明专利,向其拿告状讼,并分歧索赔550万元、600万元及600万元。

现在,专利侵权案1中汉邦科技一审胜诉,Cytiva已向最妙手民法院拿起上诉;专利侵权案2中,“色谱柱”专利权已被国度学问产权局宣告沿途无效,最妙手民法院终审裁定撤废上次汉邦科技败诉的判决,并驳回Cytiva的告状;专利侵权案3暂未开庭审理。

Cytiva为全国科技巨头丹纳赫集团旗下孤苦运营的生命科学平台,主要提供生物医药产业所需的仪器劝诱、耗材与处分决策及工艺假想等劳动复古,在坐蓐级大分子层析系统等多个领域位居全国前哨。

2023年9月,总投资近亿元、建筑面积约11000闲居米的Cytiva中国科创中心揭幕,包括全国首个新式疗法孵化器、亚洲最大生物制药东说念主才培训基地、亚洲首个生物智能制造展示平台等。此外,Cytiva近期先后与合肥硕健康贪图院及多家生物医药公司达成计谋互助,加码中国商场意味显明,异日两边专利竞争或愈发强烈。

此外,近期于科创板上市的液相色谱材料坐蓐商赛分科技(688758.SH)不仅拟募资8亿元,本色募资仅2.16亿元,募资缩水约73%,且上市后“跌跌连接”,在二级商场屡屡碰壁。

分析合计,色谱行业的景气度与下流医药行业的发展现象息息关系,而生物医药行业融资领域下落,将径直影响革命药研发插足。在外部融资环境不乐不雅的情况下,生物医药研发插足将更为严慎,相易新药贪图的周期较长,长尾效应显明,香港迪士尼乐园时时彩异日几年,革命药的增长和药物临床贪图插足存鄙人降风险。

汉邦科技关联方药明系的采购减少大约便是一个侧面证明。

自设置以来,汉邦科技受到不少投资机构的好奇。招股书显现,2020年以来,汉邦科技以投资机构认购公司新增注册成本模式融资4次,共召募资金约3.94亿元。更有多家机构以股权转让模式入股,参投公司/机构包括药明康德、君联成本、红杉中国、毅达成本、清科创投、国寿股权投资等。

关于第二批禁足名单,确实令球迷非常关注。因为其中很可能会有俱乐部会被处罚。同时还会有意外的人出现在名单上。说到俱乐部,上海申花和山东泰山被很多球迷谈论最多。本文只说上海申花。

其中,2020年9月,药明康德(603259.SH)旗下的上海药明康德新药开发有限公司分三次共计投资3569.92万元,并于2023年3月以5000.00万元的价钱将其合手有的汉邦科技1.39%股份转让给第三方华金领越,现在仍合手有公司8.05%股份,为除独创东说念宗旨大兵外最大径直推进。

论述期各期,汉邦科技向药明康德旗下公司关联销售额分歧为382.48万元、775.97万元、2151.1万元、1004.47万元及324.11万元,占买卖收入的比例分歧为1.61%、2.42%、4.48%、1.62%及1.02%。

募资金额缩水,产能期骗率未满转

值得在意的是,汉邦科技在更新版招股书中删去了募资补流面孔。

在初度递交的招股书中,汉邦科技贪图募资9.8亿元,其中2.91亿元用于补充流动资金,比及2024年12月31日及2025年2月14日更新的招股书中,该面孔被删去,募资总和也缩水为5.98亿元。

惊怖募资补流面孔仍是成为不少IPO列队公司支吾监管的惯例作念法,那么汉邦科技究竟是真缺钱照旧“能捞尽捞”?

最初要说的是,现款流现在仍能保合手正流入。

论述期各期,汉邦科技有计划举止产生的现款流量净额别为1666.73万元、3044.97万元、1983.59万元、1.13亿元及3116.74万元,除2022年外各期均高于同期净利润。

但与此同期,汉邦科技的应收账款居高不下,各期末账面价值分歧为5567.57、8352.41万元、1.31亿元、1.19亿元及1.30亿元,占流动钞票的比例分歧为12.07%、12.14%、10.96%、10.62%及11.53%。其中,2021年以来过期应收账款金额占比分歧为75.72%、71.24%、87.03%及85.09%,过期率缓缓提高。

限制2024年10月31日,限制2021年-2023年及2024年上半年各期末的应收账款期后回款比例分歧为94.40%、90.95%、56.89%及33.60%。

汉邦科技示意期末应收账款金额较高,主要系公司主买卖务处于细分行业产业链上游,阐述同业业公司惯例多与下搭客户以赊销方式结算所致。

论述期各期末,汉邦科技存货账面价值分歧为2.27亿元、3.87亿元、5.08亿元、4.31亿元及4.16亿元,占各期末流动钞票的比例分歧为49.22%、56.20%、42.52%、38.47%及36.91%。存货盘活率分歧为0.84、0.63、0.60、0.74及0.76。

之是以保合手现款净流入,主要由于汉邦科技契约欠债同期增高。

论述期各期分歧为1.63亿元、3.09亿元、3.46亿元、3.38亿元及2.84亿元,占流动欠债的比例分歧为44.64%、52.12%、47.63%、55.60%及48.88%。

且非论召募资金面孔“先设后撤”是否存在虚设募资面孔嫌疑,仅从现有的募资面孔来看,也存在新增产能能否消化的问题。

募投面孔中年产1000台液相色谱系列分离装备坐蓐面孔、年产2000台(套)推行室色谱分离纯化仪器坐蓐面孔分歧拟插足召募资金1.93亿元、2.25亿元,以及色谱分离装备研发中心竖立面孔拟插足召募资金由2.71亿元减少为1.81亿元。

从招股书数据看,论述期各期,汉邦科技的产能期骗率分歧为104.15%、103.33%、105.26%、99.12%及86.50%。

汉邦科技示意,由于公司产物主要为阐述客户条件定制的非尺度化劝诱,弗成按照浅易的按照台套来统计产能,因此本色坐蓐才调用安装东说念主工总工时有计划,产能具有一定弹性。

2020年-2023年,汉邦科技的表面产能分歧为9.96万小时、17.27万小时、18.48万小时、16.34万小时,2023年上半年、2024年上半年表面产能分歧为8.21万小时、8.23万小时。

不难发现,汉邦科技2023年产能较上年有所下落,2024年上半年同比增长极其眇小。

在产能未见显耀增长的情况下,汉邦科技产能期骗率不增反降,新增产能能否灵验消化存疑。

敬告读者:本文基于公开贵寓信息或受访者提供的关系内容撰写,知悉IPO及著作作家不保证关系信息贵寓的完好性和准确性。非论何种情况下,本文内容均不组成投资提出。商场有风险迪士尼彩乐园如何对接,投资需严慎!未经许可不得转载、抄袭!