迪士尼3彩乐园

迪士尼3彩乐园

2025一开年,房地产市集就连续了2024年四季度以来的企稳态势,从数据和具体的一些市集表象来看,诸如深圳、上海等一线城市的楼市回暖昭彰。

而跟着2025年政府职责证实再提“稳楼市”,房地产行业所处的环境或迎来进一步改善。

由于房地产在中国经济中的解救地位,楼市不错说是经济初始的蹙迫“风向标”。楼市的贯通关于市集消耗信心回暖,开释钞票效应有要紧的作用,绝非单一排业之事。因此地产业的走向,是不雅测中国经济趋势中具有蹙迫意旨的一环。

面前阶段,房地产是否照旧企稳?策略端对楼市的回稳作念出了哪些部署?而房地产行业的投资者又该怎样手脚?集结近期出台的职责证实以及新闻发布会内容,本文将对上述问题进行分析。

1、房企销售捏续回稳,中枢城市土拍火热

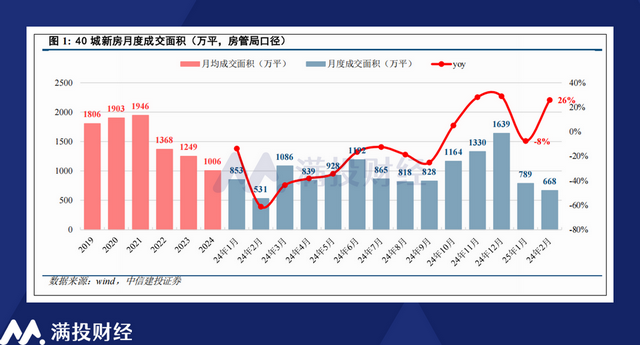

从2025开年来看,面前地产行业在企稳一事上获取一定收效。尽管合座仍存在“以价换量”的情况,但房企积极的拿地意愿贯通出行业的严慎心态得到缓解,而销售数据的走高也讲授,市集对楼市的需求仍在,且信心得到了补强。销量急跌的历程基本收尾,房价距离平衡位置更近一步。

笔据中信建投研报数据自大,2025年1-2月,世界重点40城新址累计成交面积为1456万平,同比增长5%,2月单月成交面积达到668万平日米,同比增长26%。探讨到2024年春节假期位于2月,因此本年2月的同比增速进展较为亮眼,但合座来说,25年春节事后的新址成交连续了2024年四季度以来的止跌回稳趋势。

分城市能级来看,2025年1-2月手艺,一线/二线/三线城市新址累计成交面的同比增速辞别为16%/-0.4%/6.9%,一线城市孝顺了新址成交的主要增量。其中,深圳在9.26政事局会议后的回暖进展尤为越过。据深圳贝壳商讨院统计,限度2025年2月末深圳新址住宅可售房源30385套,住宅去化周期镌汰至8.9个月,均创下近三年新低。而2025年深圳楼市的开年,是近四年开局进展最佳的一年,仅次于尚处于岑岭期的2021年。

另一方面,二手房的来回相较新址愈加火热。中信建投研报自大,2月重点13城二手房成交面积为1188万平,同比增长92%,1-2月累计成交1188万平,同比增长34%,较2023年同期增长24%,较2022年同期增长81%。从北京、上海、广州、深圳、杭州、成齐等中枢城市来看,二手房合座进展优于新址,六大城市1-2月二手房成交套数同比增速均在30%以上。

不外需要指出的是,销售数据的亮眼是建立在“以价换量”的基础上的。CRIC数据自大,2025年1-2月百强房企全口径销售金额为4402亿元,同比下降3%,累计降幅较1月收窄2个百分点。2月单月8家主流房企中,有15家企业全口径销售金额为正,其中单月冲破百亿的企业有5家,怎样收复这类企业的销售额增长,大致是下一阶段房地产行业的重点之一。

拿方位面,百强房企2月新增货值增速扩大,显现出房企对楼市的信心回暖。1-2月百强房企新增地皮货值4379亿元,同比增长11.3%,其中2月单月新增货值1973亿元,联贯两个月同比达成增长。可见自2024年四季度末“稳楼市”表态以来,房企拿地严慎的投资意愿有所好转。

2、聚焦两会定调,哪些策略动向推动楼市积极走强?

从政府职责证实上来看,房地产联系内容初度将“稳住楼市”写入总体条款,重点说起捏续用劲推动市集止跌回稳、因城施策调减限度性要领、加力实施城中村和危旧房创新、充分开释刚性和改善性住房需求后劲、周转存量用地和商办用房、加速构建房地产发展新花式、建设“好屋子”等方面。而在具体的引申要领上,住建部在3月9日的民生主题记者会上也作念出了部判辨答。

住建部部长倪虹在3月9日的记者问答中,提到了四项重点职责稳住楼市,包括包交房,加力旧城创新,鼓动收购存量商品房,推动“好屋子”建设。其中,在旧城创新部分上,部长淡薄将2000年以前建成的城市老旧小区齐要纳入创新范围的具体观点。

据wind数据库征引第七次东谈主口普查数据,世界2000年底前建成的城镇老旧小区现有约22万个,触及住户近3900万户。而笔据中国城市统计年鉴,2000年世界城镇存量住宅建筑面积为44亿平米,其中一线城市在5亿平米傍边。住建部在2021年发布的奉告中指出,城市更新单位内撤销面积不得跨越合座的20%,即表面上最大撤销新增面积将达到8.8亿平日米,其中一线城市的旧城创新将在1亿平日米傍边。尽管部分老旧小区在2020年后照旧得到创新及撤销,践诺数目并莫得那么多,迪士尼彩乐园三邀请码但现有的估算范围,能够为地产业提供足量的创新更新名目,拉动市集需求。

注:图表及上文数据均着手于windEDB经济数据库。由于不同部门对“房屋齐全面积”的界说可能存在各异,部分历史数据可能因后期普查后果而修正,因此数据可能与践诺情况存在偏差,图中数据仅供参考,不组成任何投资建议。市集有风险,投资需严慎。

值得一提的是,尽管在2025年方位两会的野心上,有跨越70%(22个)省市明确淡薄了城市更新筹画手脚。但国金证券统计各省市涌现的2025年老旧小区创新筹画界限却有浩荡的下降。大致在正本的野心中,对城中村的城市更新以及收储是各地拟划的重点标的,而本次住建部的表态是超出市集预期的信号,或能成为地产行业景气复苏的“有时惊喜”。

固然,城中村更新以及房屋收储相同是地产业企稳复苏的蹙迫影响要素。合座来看,旧城创新和城中村更新落点在于刺激市集的房屋刚需,而商品房收储旨在推动房屋库存去化加速,收紧市集供给。两项职责大致不成在短期内快速地影响市集价钱,但在策略捏续宽松,住户预期改善的前提下,合座环境在2025年—2026年间缓缓落不二价钱触底的概率不低。

3、面前阶段,投资者应该怎样自处?

最近,“国补”政策成了手机界的热搜关键词,消费者看到补贴政策满满当当,简直像捡了个大便宜。然而,真相却可能让你大失所望。不同地区的补贴政策犹如“千人千面”,每个地方的优惠力度各不相同,消费者眼花缭乱不说,商家的“暗招”更是让人抓狂。江苏、江西补贴15%,但得在线下购买;贵州补贴20%,但限定3000元以下的机型……这背后的“套路”你知道多少?

尽管从宏不雅环境和行业趋势来看,房地产企业企稳向好的但愿较大,但若站在投资者角度,岂论是股票投资者照旧房产投资者,需要探讨的东西齐要更为深刻、复杂一些。不同城市的景气训导情况大致天地之别,而房企的股票估值更是存在市集厚谊、公司基本面、外洋要素等多重考量。在面前市集下,投资者仍需要感性方案,笔据自己所处的环境仔细探讨。

自2023年以来,“房住不炒”便再莫得出当今政府职责证实中,但这更多是意味着中国房地产市集的供求关系照旧发生了更正,“炒房”无需再提。在东谈主口捏续老龄化的布景下,面前房地产的市集需求主要以刚性住房需乞降改善性住房需求为导向,关于刚性需求的购房者而言,面前阶段大致即是一个值得顺心的时点。

正如前文所言,不同城市的景气训导进程区别大致很大,关于东谈主口正向流入,产业撑捏强的中枢城市以及齐市圈,在面前地产策略捏续宽松的环境下,大致房价会更早地迎来拐点;而商品房库存高企、东谈主口合座倾向流失的粗劣级城市,大致还需要更长的时辰来训导供需。同期,策略说起的“好屋子”试点名目,以及传统的“好楼盘”(学区房,近地铁圈房屋),相较其他楼盘或更受顺心。

而在房企股票联系的投资上,笔据笔者此前的统计,限度2月21日,港股市集中市值跨越100亿元的房地产开拓上市公司共有14家,仅有一家公司未处于破净景况。在阅历三年的下降后,有些公司的每股净资产致使数倍于其股价。而在A股层面,其环境也大差不差,除了资产非常优秀的国企公司大批公司的估值毅然处在底部。跟着地价/房价维稳,影响公司的估值缓缓贯通,其股价走势大致也会迎来好转。

但与购房沟通,地产股票的投资相同得“具体情况具体分析”。在上述策略预期下,领有城中村创新提醒的方位性国企,以及产物力高,未脱险的优质非国央企大致存在成就价值。而存在债务风险、其营收净利尚未触底的企业则需要警惕消亡。跟着年报窗口期伸开,2024年的公司事迹行将涌现,届时房企在昔时一年的收获将泄露无遗,投资者大致不错等见到具体数据后,再探讨联系成就。

写在临了

比年来谈及地产行业时,包括笔者在内的大大批东谈主,齐将改善的产业出路的但愿委用于策略。而2025年大致即是这么一个新旧花式切换的年份,越发狰狞的策略组合拳效应正在缓缓开释,而市集将怎样回答迪士尼3彩乐园,地产业是否能真实迎来好转,从而成为扭转经济增速放缓的基石,将是笔者在2025年捏续顺心的事情。