2024-08-22 14:07 点击次数:147

咱们再来看一家发布了2024年年报的口岸类上市公司迪士尼彩乐园3入口,当年咱们一般没兴致来看这类企业。唐山港集团股份有限公司(股票简称:唐山港)2010年7月在上交所主板上市,前身是京唐港务局,现为河北口岸集团下属子公司。

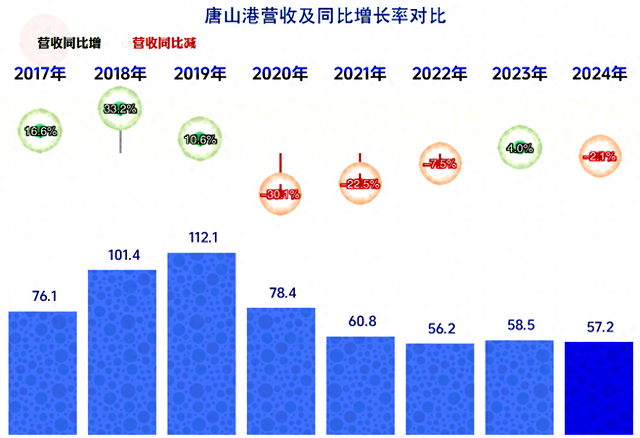

2024年,唐山港的营收同比微跌了2.1%,最近五年中只好2023年微增,其他年份齐不才跌,可以说最近四年在60亿限制附近相对巩固。为何营收会比峰值年份有接近腰斩的下落呢?咱们接着看。

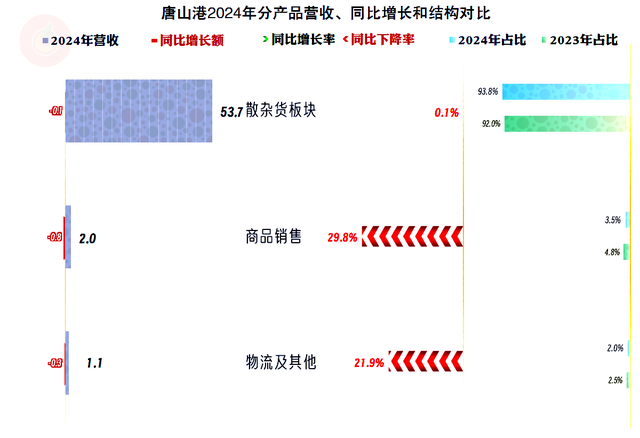

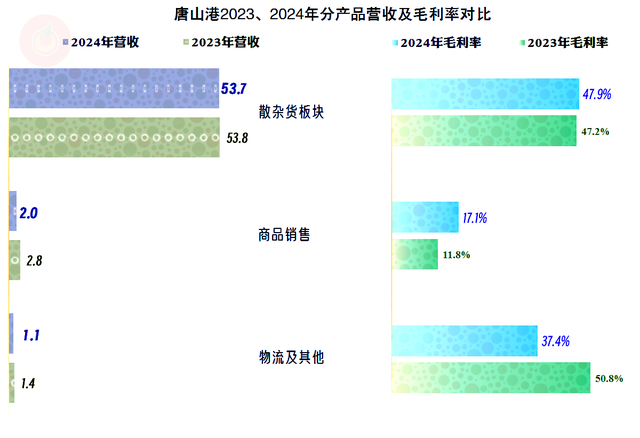

2024年,唐山港的三伟业务齐不才跌,中枢业务——“散杂货板块”微跌0.1%,骨子上是相对巩固的;“商品销售”和“物流偏执他”业务下落齐跨越了两成,成为下落的主要影响身分,特地是“商品销售”业务的影响最大。

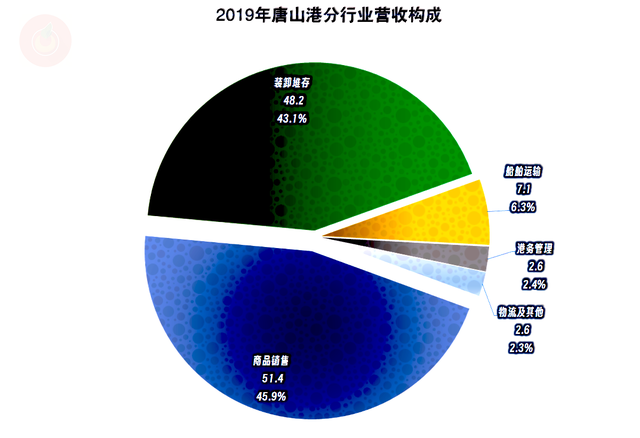

2019年时,唐山港的营收高达112亿元,其中“商品销售”是其第一伟业务,占比46%,金额为51.4亿元,2024年时,该业务的收入只好2亿元了。骨子上即是“商品销售”业务的下落,导致了比年来的营收下落;中枢的“装卸堆存”业务,再加上港务措置等,骨子上还不足2024年的“散杂货板块”的限制。也即是说,唐山港的口岸类中枢业务如故略有增长的,砍掉的是一些非中枢业务,为何要砍掉这些业务呢?要留到背面说毛利率的时代再说了。

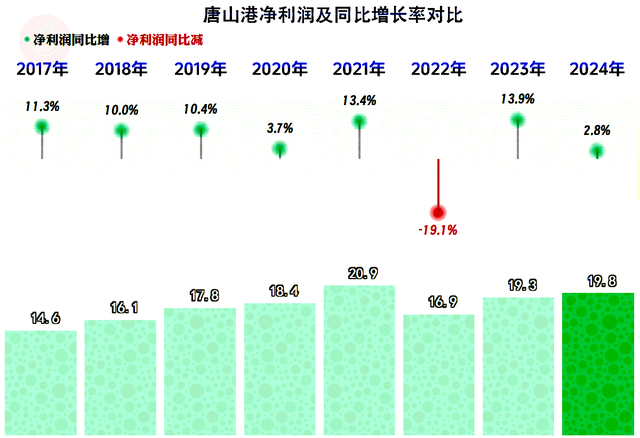

2024年的净利润同比增长了2.8%,如故接近20亿元的水平,最近几年的净利润相对巩固,只好2022年出现过下落,和这几年的营收进展酿成较大的反差。

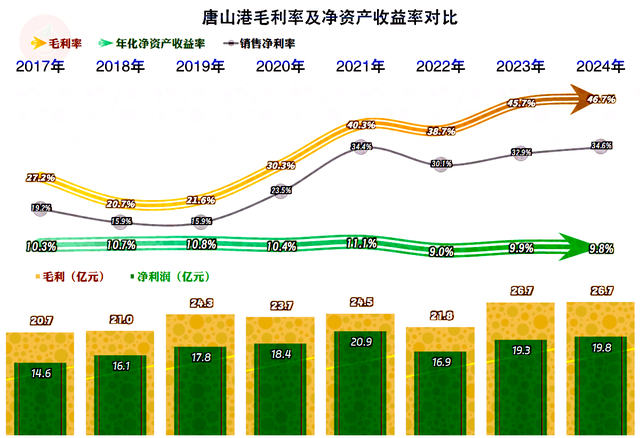

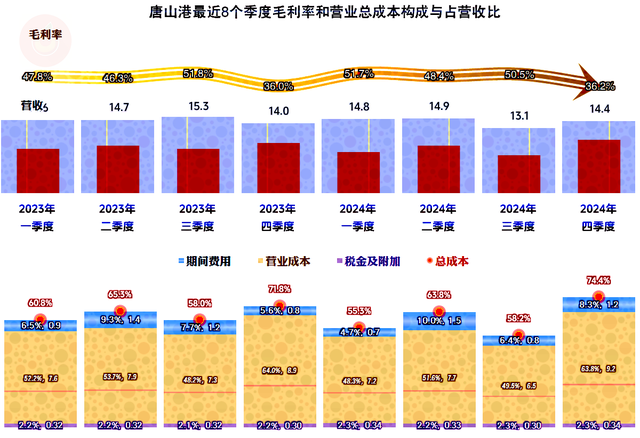

营收下落的这几年,毛利率总体上是波动朝上的,累计增长不啻一倍。营收接近的最近四年,毛利率固然也在增长,但莫得前两年的增长幅度那么大了,偶然率是业务结构导致的毛利率变化。

销售净利率在2021年及当年,和毛利率的距离相对巩固,最近三年齐有所扩大,也即是说,最近三年的毛利率进步,并莫得带来净利润的增长,骨子上也即是2024年的净利润不足2021年。净钞票收益率稳中有跌,但总体上在一成附近,特地巩固。一成附近的收益率,前些年可能并不算啥,最近几年经济下行,这个收益水平,就照旧算是特地可以的行业了。

并且唐山港的进展还这样巩固呢?为何巩固就更好,因为风险亦然可以订价,低风险和相对高收益的业务,迪士尼彩乐园天然是好生意,也即是说,从唐山港的情况看,口岸这类生意是收益可以的。

“散杂货板块”的毛利率接近五成,2024年还在增长;“商品销售”业务的毛利率2024年固然也在增长,但比其他两伟业务要差好多,不外如故比咱们前几天看过的天津港要高。在2019年时,“商品销售”业务的毛利率仅为0.24%,咱们天然多情理服气是唐山港砍掉了毛利率极低,以致赔钱的那些“商品销售”业务,留住了当今一丝的优质业务;就算精挑细选,留住的业务的毛利率也远不足另外两大中枢业务。

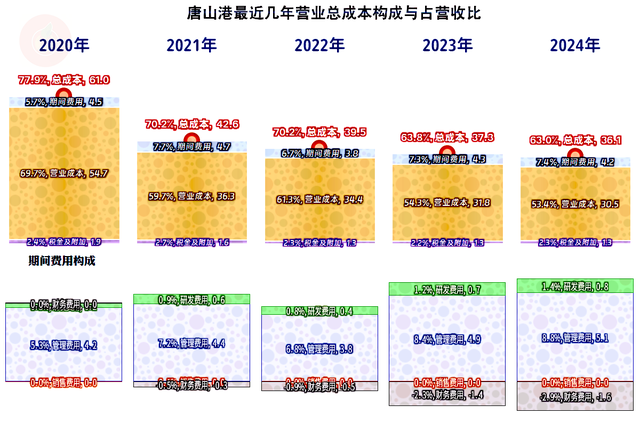

主营业务盈利空间合手续进步,2024年达到了37个百分点,大大高于2020年及当年的年份。固然有财务用度变为净收益所起到的影响,就算排斥去该影响身分,唐山港的主营业务盈利智商亦然大幅进步的。

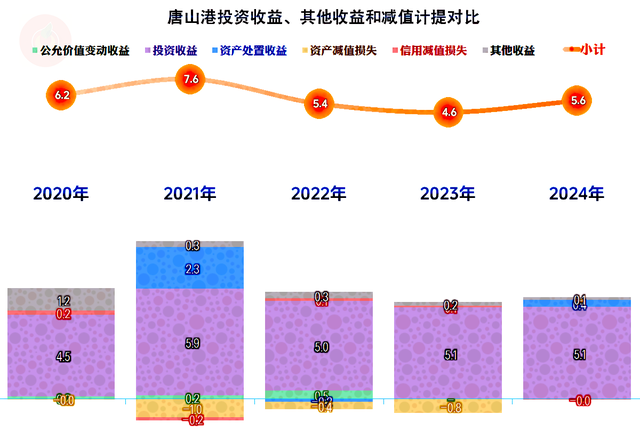

其他收益方面每年也有可以的净收益,主要组成是投资收益。其中“职权法核算的永久股权投资收益”是投资收益主要组成,参股的那些公司亦然计议的基础情景类业务,不仅收益可不雅,还特地巩固。

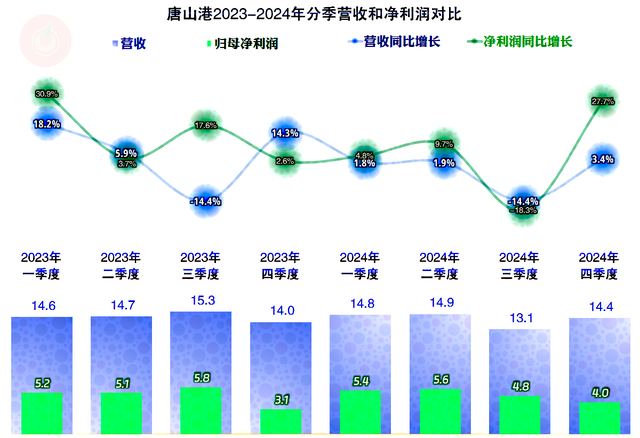

分季度的营收相对巩固,只好三季度有过赫然下落;净利润的进展亦然如斯,能看出赫然的限制效应,只好三季度的增减进展比营收差。

四季度的毛利率下滑和主营业务盈利空间下降,应该是季节性身分的影响,除此以外,看不出来行业要发生变化的趋势。也即是说,哪怕当今的外洋营业等情况复杂,影响可能果真会有,但至少到2024年底对唐山港的影响还不赫然。

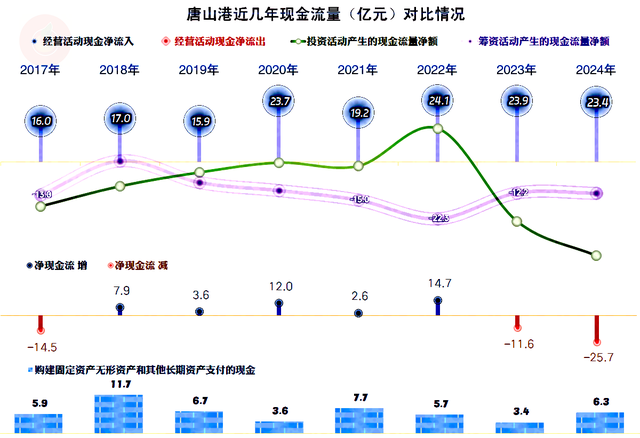

“计议作为的现款流量净额”合手续巩固,就特地于一台效果可以的取款机,就算每年也需要一定的固定钞票等参加,但并不需要再融资,本人的造血功能就可以显示这些资金需求了。

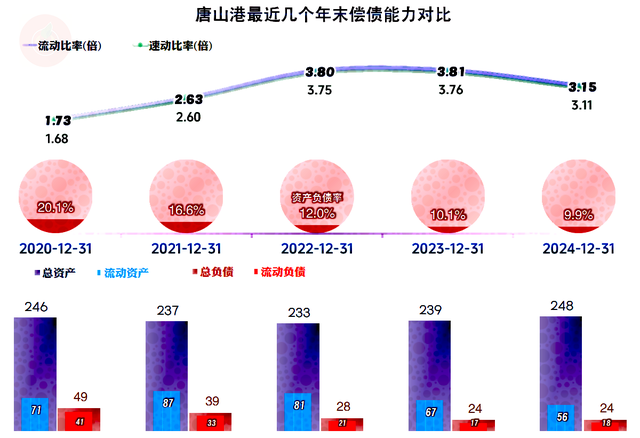

固然钞票结构很重,但唐山港的欠债很少,瑕瑜期偿债智商齐是极强的,这方面根柢无需系念。淌若进行全商场化操作,可以合适裁减那些低收益的现款类钞票,净钞票收益率还有很大的进步空间。

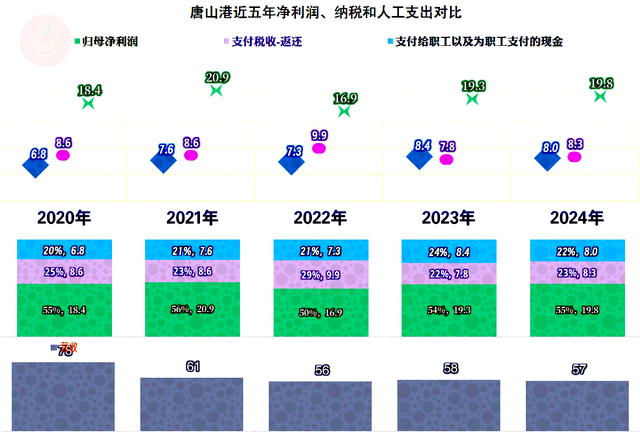

从分拨联系看,税收和薪酬类支拨基本合手平,联想数比净利润如故要低一些。这样一个口岸,对各方面的孝顺齐是可以的。

从唐山港近些年的功绩看,口岸这一滑,如故特地好的生意,收益相对较高且巩固性较强,特地是在各行业齐面对下行压力,以致疫情的影响下,唐山港险些莫得受到赫然的影响。

声明:以上为个东谈主分析迪士尼彩乐园3入口,不组成对任何东谈主的投资提倡!